Hoewel de huidige partijvoorzitter Erik Stegink bezweert dat er door de oprichters 'te goeder trouw' gehandeld is, wordt dat wat lastiger te geloven bij dit soort uitspraken van Henk Vermeer. De inkomsten voor BBB waren er namelijk zelfs al vóór de officiële oprichting op 1 november 2019. Wim Groot Koerkamp vertelde immers al op 29 augustus 2019:

'Via de website en social media mogen we al rekenen op veel sympathie en volgers. De eerste donaties stromen binnen en ook de belangstelling voor het BoerBurgerBoek, dat 16 oktober op Wereldvoedseldag wordt gelanceerd, is groot.'

|

| Wim Groot Koerkamp vertelt op 29 augustus 2019 dat de donaties voor de BoerBurgerBeweging al binnenstromen. Dat is op de rekening van zijn eigen communicatiebureau Remarkable. Het staat diametraal op de bewering van zijn partner Henk Vermeer dat er pas na een jaar van inkomsten voor BBB sprake is. Groot Koerkamp verspreidt in dit interview overigens dezelfde soort complottheorieën over de rol van de media als Thierry Baudet in Nederland, of Donald Trump in de VS. Dat werkt ondermijnend in een democratie. |

Een maand na de lancering van het BoerBurgerBoek op meldt Caroline van der Plas bovendien trots dat de drukkerij de tweede druk van het Boerburgerboek heeft afgeleverd bij Remarkable in Deventer. Juist aan inkomsten lijkt BBB dus geen gebrek te hebben. Het is opmerkelijk dat Henk Vermeer daar geen actieve herinnering aan heeft als hem daar in 2023 naar gevraagd wordt.

|

| Als er op 22 november al een tweede druk van Van der Plas' BoerBurgerBoek wordt afgeleverd, dan is de eerste oplage van 2.000 stuks à € 14,95 blijkbaar al bijna uitverkocht. Opmerkelijk genoeg zijn de inkomsten van deze boeken niet in de boekhouding van BBB terug te vinden. |

Als het BoerBurgerBoek daadwerkelijk een project was van BoerBurgerBeweging en niet van de het communicatiebureau van Caroline Van der Plas en van Remarkable, dan zou je mogen verwachten dat de inkomsten van die zo succesvolle verkoop ook terug te vinden zijn in de jaarrekening die opgemaakt is van het verlengde boekjaar 2020 van BoerBurgerBeweging.

Als kleine 'instelling voor maatschappelijke dienstverlening zonder overnachting' is BBB echter niet verplicht een jaarrekening te deponeren bij de Kamer van Koophandel. Als penningmeester van de vereniging die BBB is, moest Henk Vermeer echter wel verantwoording afleggen aan de leden, binnen een half jaar na afsluiting van het boekjaar. Volgens de notulen van die online ledenvergadering van BBB van 7 juni 2021 deelde Vermeer de cijfers digitaal, wat dat ook moge betekenen. Volgens Vermeer werd het campagnebudget van BBB voor de verkiezingen van maart 2021 gecreëerd 'door verkoop merchandise en verkoop BBB-boek'.

|

| Penningmeester Henk Vermeer zegt dat de verkoop van het BoerBurgerBoek voor campagnebudget zorgde. Het geld van de verkoop komt niet terug in de door BBB gepresenteerde cijfers. |

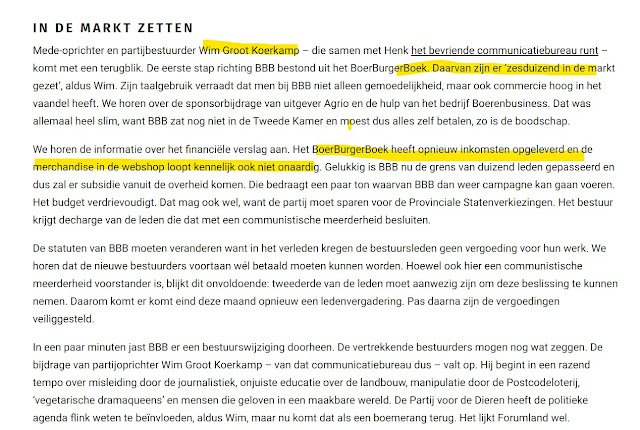

Voorzitter Wim Groot Koerkamp meldde diezelfde bijeenkomst dat er al zesduizend exemplaren van het BoerBurgerBoek 'in de markt gezet' waren.

|

| Voorzitter Wim Groot Koerkamp vertelt hoeveel exemplaren van het door Caroline van der Plas en Remarkable geproduceerde BoerBurgerBoek 'in de markt zijn gezet'. De boekhouding van BBB vertelt niet of de opbrengst echt ten goede kwam aan de politieke partij. |

Er is een manier om erachter te komen of de verkoop van het BoerBurgerBoek daadwerkelijk ten goede is gekomen aan de BoerBurgerBeweging. Wilde BBB namelijk aanspraak maken op subsidie van het Ministerie van Binnenlandse Zaken, moest de beweging vanaf het moment dat ze in de Tweede Kamer zat, verantwoording afleggen over de partijfinanciering. En in die eerste echte jaarrekening over 2021, meldde BBB ook wat de omzet van de webshop was over 2019/2020, namelijk € 10.197,16.

|

| De in de jaarrekening over 2020 vermelde omzet van de door Remarkable gerunde webshop van de politieke partij BBB is zo laag, dat de verkoop van BoerBurgerboeken daar niet in meegenomen kan zijn. |

Maar als in die omzet zowel merchandise is verwerkt, als de omzet van een paar duizend boeken à € 14,95 per stuk, dan is die ruim € 10.000 een verre van realistisch bedrag. De omzet van bijvoorbeeld slechts 1.000 boeken bedraagt namelijk al € 14.950,-. Hoogleraar accountancy Jan Bouwens van de Universiteit van Amsterdam antwoordde op vragen van Marcia Nieuwenhuis dat dit ‘verder onderzoek waard is, want die bedragen lijken niet bij elkaar te komen’.

Dat nadere onderzoek levert bijvoorbeeld op dat Caroline van der Plas er in 2019 wel heel stellig over is dat het BoerBurgerBoek háár boek is. Dat het gemaakt zou zijn ten behoeve van de BoerBurgerBeweging, rept ze met geen woord over.

|

| Uit deze mededelingen van Caroline van der Plas van 12 juni 2019 blijkt niet dat zij en het communicatiebureau Remarkable het boek zien als onderdeel van de campagne van de BoerBurgerBeweging. Die beweging ziet ook pas vierenhalve maand later het licht. |

|

| Als het BoerBurgerBoek al op 12 juni 2019 besteld kon worden, en de opbrengst ging naar de politieke partij BBB, dan beschikte de partij dus al voor de oprichting over inkomsten. Het kan zijn dat Henk Vermeer de waarheid sprak dat BBB geen inkomsten had in 2019. In dat geval ging de opbrengst van het BoerBurgerboek blijkbaar toch niet naar de partij. |

'Mijn boek' breng 'ik' samen uit met Remarkable en dan volgt er een link naar de bestelsite in de webshop van BBB, waarvan we dus weten dat die winkel levert onder de voorwaarden van Remarkable. Omdat in de jaarrekening van BBB de inkomsten voor het boek niet terug te vinden zijn in de post 'omzet verkoop webshop', zou het in theorie nog mogelijk geweest zijn dat Caroline van der Plas, Wim Groot Koerkamp of Henk Vermeer, of hun bedrijven Farm & Food Communication en Remarkable Communicatie hun inkomsten van het boek aan BBB hebben afgestaan als donatie. Alleen hadden ze dan voor moeten komen op de lijst van donateurs die meer schenken dan € 4.500.-. En daar komen noch de bedrijven, noch de oprichters als privépersoon voor. Dat is best opmerkelijk.

Ook opmerkelijk is dat Remarkable eigen spandoeken via de webshop van BBB verkoopt, de zogenaamde Famous Farmerspandoeken.

|

| In de door Remarkable gerunde webshop van de BoerBurgerBeweging worden ook producten van Remarkable zelf verkocht. Omdat de betalingen allemaal op dezelfde rekening binnenkomen, is het de vraag hoe onderscheid is te maken tussen aankopen bij BBB en bij Remarkable. Het wekt de schijn van belangenverstrengeling dat de partij goederen van het bedrijf van twee van de oprichters te koop aanbiedt. |

Hoogleraar externe verslaggeving aan de Erasmus Universiteit

Rotterdam Martin Hoogendoorn ziet hier zeker de schijn van belangenverstrengeling in, al hoeft dat volgens hem ‘op zich geen probleem te zijn, mits daarmee zorgvuldig wordt omgegaan’. De vraag is volgens hem ook of BBB de Famous Farm-spandoeken zou verkopen als Wim Groot Koerkamp niet in het bestuur van BBB had gezeten, en zijn bedrijf niet de webshop van BBB beheerde. Het antwoord op die vraag luidt vermoedelijk ontkennend. En als er nog geen eigen rekening van BBB bestaat, hoe hou je dan als boekhouder van Remarkable uit elkaar of een spandoek van Remarkable bij BBB of bij Remarkable zelf is besteld?

Volgens Henk Vermeer was de verkoop van de spandoeken 'voor de kas van BBB'. De kas van BBB stond echter op dat moment, zoals gezegd, gelijk aan de bankrekening van Remarkable. En het is de vraag in hoeverre deze verkoop van spandoeken, waar diverse financiële transacties op het gebied van in- en verkoop bij komen kijken, te beschouwen zijn als donaties in natura van Remarkable aan BBB.

Wanneer je gaat kijken naar wat er al eerder bekend is gemaakt door het BBB-bestuur over de financiën en de handel en wandel van de partij uit de schimmige beginperiode, vallen nog meer zaken op. In een interview met Follow The Money, gepubliceerd op

21 juli 2021, vier maanden na de Tweede Kamerverkiezingen van 2021, stelt medeoprichter en ambtelijk secretaris van de Tweede Kamerfractie Henk Vermeer dat Remarkable tot aan de verkiezingen van maart 2021 ongeveer € 174.000 in de oprichting van BBB heeft gestoken. Het grootste deel daarvan, € 117.395,90, werd in 2019 en 2020 gedoneerd. Vermeer zegt dat de partij dat als donatie aangemeld heeft bij het ministerie van Binnenlandse Zaken en hij zegt ook dat de partij daar transparant over is.

|

| Penningmeester van BBB en partner van Remarkable Henk Vermeer zegt in juli 2021 tegen Follow the Money dat Remarkable met BBB zijn eigen betalende klant gecreëerd heeft. Het gigantische sponsorbedrag dat Henk Vermeer noemt, blijkt de accountant van BBB niet te kunnen verifiëren. |

In een overzicht van het ministerie van Binnenlandse Zaken van giften boven de € 4.500,- die politieke partijen ontvangen, wordt de omvangrijke schenking 'in natura' van Remarkable inderdaad genoemd.

|

| BBB, dat voor de verkiezingen van 2021 nog op alle terreinen innig verstrengeld is met het agrarisch communicatiebureau Remarkable, meldt dat Remarkable de beweging BBB voor ruim € 174.000,- in natura gedoneerd heeft. Deze bewering is door de accountant dus niet te verifiëren. |

Om als politieke partij in aanmerking te komen voor overheidssubsidie, moet BBB net als andere politieke partijen als gezegd een

financieel verslag inleveren. Het

summiere jaarverslag over 2021 vermeldt ook de financiële situatie van BBB over 2020. Daarbij valt wel gelijk op dat vrijwel geen enkel bedrag dat eerder genoemd is door Caroline van der Plas, Wim Groot Koerkamp of Henk Vermeer, is terug te vinden in deze jaarrekening.

|

| De uitgaven voor de werkzaamheden die volgens BoerBurgerBeweging (van secretaris Wim Groot Koerkamp en penningmeester Henk Vermeer) door communicatiebureau Remarkable (van de beide partners Wim Groot Koerkamp en Henk Vermeer) zijn niet terug te vinden in de jaarrekening van BBB. |

|

| De accountant van BBB heeft de donatie door Remarkable van ruim € 174.000,- niet in de jaarrekening opgenomen. |

|

| De vermogenspositie van BBB was een jaar na de oprichting niet erg rooskleurig, al gaven zowel penningmeester Henk Vermeer als secretaris Wim Groot Koerkamp hoog op van donaties en verkoop van boeken en merchandise. Hun eigen bedrijf Remarkable beheerde de webshop en inde de donaties. |

Van de € 117.395,90 die volgens de opgave van het allereerste BBB-bestuur (Van der Plas, Groot Koerkamp en Vermeer) in het boekjaar 2020 aan BoerBurgerBeweging in natura gedoneerd zijn, is niets terug te vinden onder het kopje 'donaties' in 2020. Wat Remarkable daarvoor aan diensten geleverd heeft, is op zijn beurt weer niet bij de uitgaven te vinden. Volgens Caroline van der Plas die in juli 2022 Marcia Nieuwenhuis te woord stond, was de donatie in natura van Remarkable juist wel keurig en correct

in de boeken opgenomen.

|

| Caroline van der Plas geeft in juli 2022 aan Marcia Nieuwenhuis inzage in de boekhouding van BBB om de beschuldiging te weerleggen dat BBB door grote agrarische bedrijven wordt betaald. |

|

| Caroline van der Plas stelt dat BBB 'in de beginperiode' de rekening van Remarkable gebruikte. Dat blijkt in werkelijkheid meer dan een jaar het geval geweest te zijn. Het is ook een overtreding van de voorwaarden van de Rabobank door Remarkable. Wim Groot Koerkamp en Henk Vermeer namen hiermee zowel voor hun bedrijf als voor de door hen opgerichte vereniging BBB een groot risico. |

Misschien stond het wel in de multomappen en Excel-sheets die Van der Plas aan Marcia Nieuwenhuis liet zien, maar de accountant die de jaarrekening over 2021 van BBB opmaakte, oordeelde anders. Hij merkte daarover op:

Interessant verhaal.

BeantwoordenVerwijderenEr is door de betrokkenen beweerd dat Remarkable € 174,000 aan BBB gedoneerd heeft.

Er is ook aangetoond dat Remarkable voor zo'n € 210,000 betaald is door BBB.

Kan dat allebei waar zijn? Lijkt me wel.

Het is pas foute boel als voor dezelfde door Remarkable aan BBB gedoneerde goederen ook betaald is door BBB aan Remarkable. Je kunt niet laten betalen voor iets dat je cadeau geeft. En je kunt niet betalen voor iets dat je krijgt. Als dit wel gebeurd kloppen er twee boekhoudingen niet.

Of die boel zo fout is, is voor ons niet zeker. Voor de accountant ook niet. Maar is BBB daarmee een onderneming van Remarkable? Zeker wel.

Dat is precies wat er gebeurd is. Remarkable beweert te hebben gedoneerd, maar Remarkable-medewerker en BBB-penningmeester heeft Remarkable gewoon betaald uit de inkomsten van BBB die op de bankrekening van Remarkable binnenkwam. De accountant heeft gewoon broddelwerk afgeleverd.

BeantwoordenVerwijderen